GLI NFT VANNO SEMPRE DICHIARATI? QUALE QUADRO DELLA DICHIARAZIONE SI DEVE COMPILARE?

In questo articolo andremo a capire insieme qual è il trattamento fiscale previsto per gli NFT e come bisogna procedere per essere in regola.

In particolare vedremo:

- Cosa sono gli NFT e come si deve procedere per dichiararli

- La compilazione corretta del quadro RW

- Cosa cambia a livello di compilazione del quadro RW in caso di Utility Token

Se invece sai già tutto sull’argomento “NFT e Trattamento Fiscale” ed hai bisogno di una consulenza fiscale con noi clicca qui

COSA SONO GLI NFT E COME SI DEVE PROCEDERE PER DICHIARARLI

Gli NFT sono considerati come dei beni patrimoniali detenuti all’estero, non sono quindi ne delle monete virtuali, come le cryptovalute, e non hanno nemmeno un valore immobiliare a differenza ad esempio di azioni e obbligazioni.

Un’altra caratteristica degli NFT è la non fungibilità, così come evidenziato dal nome stesso “Non-Fungible-Token”. Gli NFT sono quindi delle opere uniche che non si possono sostituire con altri NFT.

Per poter dichiarare di essere in possesso di questi beni patrimoniali esteri è necessario compilare il quadro RW della Dichiarazione dei Redditi. Il quadro da compilare è uguale a quello da compilare nel caso di cryptovalute in quanto in esso sono indicate sia le attività finanziarie estere ma anche i beni patrimoniali detenuti all’estero.

Il quadro RW, come chiarito anche dalla circolare dell’Agenzia delle Entrate n. 38/13, è obbligatorio compilarlo per qualsiasi investimento estero che potrebbe, anche in futuro, produrre reddito in Italia. Gli NFT quindi, anche se non si effettuano vendite e non si realizzata una plusvalenza effettiva, solo per il fatto di detenerli si devono obbligatoriamente dichiarare.

LA COMPILAZIONE CORRETTA DEL QUADRO RW

Per compilare correttamente il quadro RW è necessario capire bene prima di procedere che tipo di NFT si detiene. A seconda infatti del tipo di NFT che si detiene, per compilare il quadro correttamente si dovranno inserire dei codici diversi in alcune celle.

Per capire meglio come compilare il quadro RW, nel caso in cui di detengono NFT, facciamo un esempio.

Ipotizziamo che il Sig. Rossi, il giorno 18 agosto 2021, ha comprato su Opensea un NFT “Criptopunks” e che ha pagato per acquistarlo 3ETH. Andando a cercare il cambio a quella data, ovvero al 18 agosto 2021, 1 ETH valeva 2567,24 €.

Ipotizziamo poi che alla fine dell’anno, al 31/12/2021, l’NFT acquistato dal signor Rossi abbia un valore pari a 7 ETH e andando a cercare il cambio a quella data notiamo che 1 ETH valeva 3235,98 €.

Come già anticipato il Sig. Rossi, anche se non ha venduto l’NFT e non ha quindi realizzato una plusvalenza, solo per il fatto di detenerlo e per la potenzialità che ha il bene di genare reddito, dovrà dichiararne il valore. È da precisare inoltre che anche nel caso in cui il Sig. Rossi avesse detenuto un NFT, il cui valore alla fine dell’anno era più basso rispetto che all’inizio dell’anno, era ugualmente obbligato a dichiarare di detenere l’NFT.

COME COMPILARE IL QUADRO RW

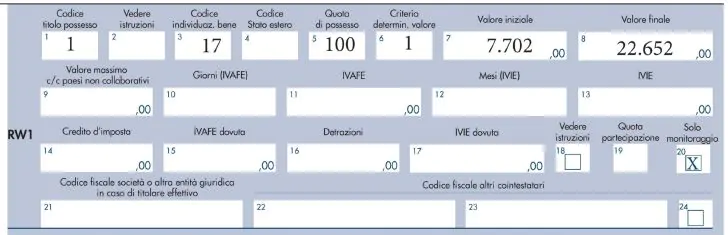

Per compilare quindi correttamente il quadro RW, il Sig. Rossi, dovrà inserire nella cella 1, più tecnicamente definita colonna 1, il valore “1”. Tale valore si utilizza infatti per dichiarare che si è proprietari dell’NFT.

La colonna 2 dovrà lasciarla in bianco e nella colonna 3 dovrà indicare il codice “17”, nonché il valore che indica che il bene detenuto è un’opera d’arte.

La colonna 4, come la 2, non dovrà compilarla, mentre nella colonna 5 indichiamo “100”. Indicando tale valore, il Sig. Rossi dichiara infatti di essere possessore dell’NFT al 100%.

La colonna 6 dovrà compilarla indicando il valore “1” e così facendo dichiarerà che il criterio di determinazione del valore è il valore di mercato.

Nella colonna 7 il Sig. Rossi dovrà indicare il valore inziale, nonché quanto effettivamente ha pagato l’NFT al momento dell’acquisto e nella colonna 8 il valore finale. Il valore inziale sarà calcolato moltiplicando 2567,24 € per 3 (3 ETH), mentre il valore finale moltiplicando 3235,98 € per 7 (7 ETH).

L’ultima colonna da compilare è infine la colonna 20. Il Sig. Rossi dovrà barrare questa cella perché in questo modo dichiara che, non avendo realizzato nessuna plusvalenza derivante dalla vendita, il fine della dichiarazione è il solo monitoraggio fiscale. È da precisare infine che non essendoci stata alcuna plusvalenza effettiva in termini di tasse non si dovrà versare, per quanto riguarda l’NFT, nessun importo.

COSA CAMBIA A LIVELLO DI COMPILAZIONE DEL QUADRO RW IN CASO DI UTILITY TOKEN

Nel caso in cui si detiene un NFT considerato come un Utility Token, cioè un NFT che dà la possibilità di accedere ad ulteriori servizi, per compilare correttamente il quadro RW si dovrà procedere in modo differente.

L’unica cosa che contraddistingue un NFT considerato come un’opera d’arte e un NFT considerato come Utility Token, a livello di compilazione del quadro RW, è il valore da inserire nella colonna 3.

Nel caso in cui si sta dichiarando un NFT considerato come un Utility Token, il valore da indicare nella cella 3 è il numero 9. Indicando tale valore infatti si dichiara che l’NFT rientra nella categoria di “Altri rapporti finanziari conclusi al di fuori del territorio dello Stato”.

Infine, nel caso in cui una persona detiene un NFT “normale” e un NFT considerato come NFT Utility Token, è necessario compilare due quadro RW distinti e indicare nella cella 3 i relativi codici.